Die Erwartungslücke zwischen dem Bilanzleser und der Revisionsstelle beruht vielfach auf dem Prinzip der Wesentlichkeit in der Wirtschaftsprüfung. Eine Revision einer Jahresrechnung kann niemals eine vollständige Überprüfung aller Buchungen umfassen. Selbst KI-gestützt ist das nicht möglich. Die Revisoren behelfen sich deshalb nebst einer generellen Risikobeurteilung mit der Bestimmung der Wesentlichkeit, ab welcher betraglichen Schwelle Fehler in der Jahresrechnung zu korrigieren sind.

Um bestätigen zu können, dass eine Jahresrechnung Gesetz und Statuten entsprechen, sind umfangreiche Prüfungshandlungen notwendig. An erster Stelle steht eine umfassende Risikoanalyse der Geschäftstätigkeit des Prüfkunden, in welchen Bereichen das Risiko am grössten ist, dass ein Fehler in der Jahresrechnung auftauchen kann. So dürften bei einem Baugeschäft die Bewertung der laufenden Aufträge im Zentrum stehen, bei Dienstleistern eher die Vollständigkeit der Verrechnung der geleisteten Stunden oder allgemein der Personalaufwand inklusive Sozialversicherungen bei Unternehmen mit vielen Mitarbeitern.

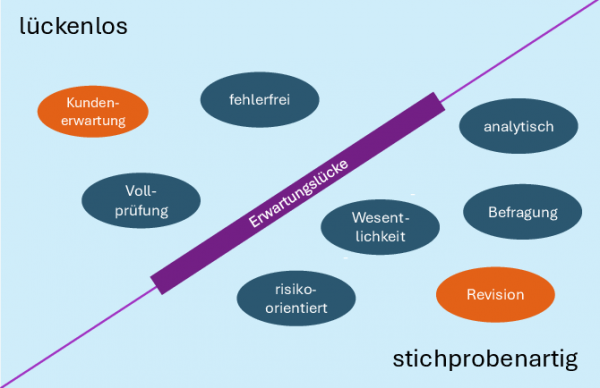

Die Wesentlichkeit hilft, den Prüffokus zu halten

Eine zweite Dimension für den Prüffokus ist die Bestimmung der Wesentlichkeit, ab welcher Schwelle allfällige Fehler oder Falschdarstellungen in der Jahresrechnung angemerkt werden. Eine der Schwellen, die in den Theoriebüchern öfters genannt werden, ist 1% bis 3% vom Umsatz. Es bleibt dem Mandatsleiter vorbehalten, auch andere Schwellen heranzuziehen. Jeder Kunde hat andere Grundparameter. So ist ein Handelsbetrieb eher durch den Umsatz getrieben, wogegen zum Beispiel bei Liegenschaftsfirmen eher die Bilanzsumme als Basis genommen wird. Diese Zahl der Wesentlichkeit bleibt im Normalfall vertraulich beim Wirtschaftsprüfer und ist in den internen Arbeitspapieren vermerkt. Der Kunde erfährt davon meist nichts. Endkunden haben aber sicher schon einige Male den Ausspruch des Prüfers gehört, dass etwas nicht wesentlich sei.

Prüfung in Stichproben

Der Prüfer wählt in den einzelnen Prüffeldern meist Stichproben aus, um die Korrektheit der bilanzierten Zahlen zu prüfen. Gerade in der eingeschränkten Revision nach dem «Standard eingeschränkte Revision 2022» (SER) sind systematische Stichproben zwar eher nicht vorgesehen. Diese sind der ordentlichen Revision gemäss den «Schweizer Standards zur Abschlussprüfung 2025» (SA-CH) vorbehalten. Wenn kein systematisches Stichprobenverfahren angewendet wird, so beruft sich der Revisor auf seine prüferische Einschätzung und wählt Stichproben wie die grössten Posten oder auffällige Positionen, die nicht in den Verlauf passen, aus. Er macht dies mit kritischer Grundeinstellung, die sich ohnehin über die ganze Prüfung erstreckt. Erfahrene Prüfer mit vielen Jahren Berufspraxis können mit kritischer Durchsicht sehr viele Fehler bereits so eruieren. Dies vor allem in kleineren Verhältnissen, wenn die Kontenblätter nicht zu zahlreich sind.

Analytische Prüfungen

Ein weiteres Hilfsmittel sind die analytischen Prüfungen. Dabei werden Verhältniszahlen über eine längere Zeitspanne miteinander verglichen, um Ausreisser in verschiedenen Positionen zu finden. Verändert sich die Bruttomarge 1 (Umsatz abzüglich Warenaufwand) stark, kann dies bei eigentlich gleichbleibendem Geschäft ein Hinweis auf «falsche» Abgrenzung von Bauobjekten sein. Im Bereich des Personalaufwands sind solche Analysen zu Beginn hilfreich, um die Verhältniszahlen zwischen Bruttolohn und AHV-Beiträgen etc. zu scannen. Weichen solche Prozentzahlen ab, sind weitergehende Prüfungshandlungen sinnvoll.

Befragungen

Mit den Befragungen beim Kunden, sei es bei den für das Rechnungswesen zuständigen Personen oder bei der Geschäfts- oder Projektleitung, stellt der Prüfer auch viele logische Zusammenhänge fest. Schlagen sich die Aussagen des Projektleiters über gewisse Projektabgrenzungen auch so in der Buchhaltung nieder? Finden wir den hohen Preisdruck im Markt, den der Geschäftsführer ins Feld führt, auch in unseren Beurteilungen über die Jahresrechnung wieder? Aus diesen persönlichen Gesprächen findet der Revisor sehr viel heraus, was im Betrieb vor sich geht. Da hilft es sehr, wenn der Revisor vor Ort beim Kunden weilt und sich im Betrieb bewegen kann. Auch wenn der Datenaustausch mit dem Rechnungswesen immer mehr auf digitalen Plattformen stattfindet, ist der persönliche Austausch sehr wichtig, um den risikobasierten Prüfungsansatz sinnvoll umsetzen zu können.

Kl-gestützte Kontrollen

Dieses Allerweltsheilmittel geistert seit einiger Zeit in unserem Berufsstand herum. Gerade bei uns KMU-Prüfern ist der Einsatz von KI-Tools nicht immer ganz naheliegend. Die Buchhaltungssysteme der Kunden sind meist zu wenig integriert, um allumfassende automatische Prüfschritte einleiten zu können. Vielfach sind auch die Datengrundgesamtheiten zu klein, um wirklich statistische Auswertungen zu erhalten, die Sinn haben. In solchen Revisionen ist meist das Honorarbudget zu klein, um umfassende automatische Prüf-Set-ups bereitzustellen. Was aber immer geht und sehr hilfreich ist, sind KI-gestützte Analysen und Auswertungen von Teilbereichen. Richtig eingesetzt, geben solche Tools sehr grosse Hilfestellung, wenn zum Beispiel die Debitoren-Offen-Posten-Liste, die sich über zahlreiche Seiten hinzieht, so ausgewertet werden kann. So findet man schnell ältere, unbezahlte Ausstände beziehungsweise Klumpenrisiken in solchen Positionen.

Fazit für den Bilanzleser

Die Wesentlichkeit ist somit kein Freipass für Ungenauigkeiten, sondern das Werkzeug, mit dem die Revisionsstelle ihren Prüfauftrag effizient und risikoorientiert wahrnehmen kann. Wer als Bilanzleser, Verwaltungsrat oder Aktionär den Revisionsbericht versteht, weiss: Bestätigt wird die Ordnungsmässigkeit in allen wesentlichen Punkten und nicht die absolute Fehlerfreiheit. Genau hier liegt der Schlüssel zum Schliessen der eingangs erwähnten Erwartungslücke.

AUTOR

Thomas Keel

Betriebsökonom HWV, dipl. Wirtschaftsprüfer, Senior Partner, Keel+Partner AG, 9001 St. Gallen

AUTOR

Simon Imholz

dipl. Steuerexperte, Partner, Keel+Partner AG, 9001 St. Gallen